光(guāng)伏産業(yè)技(jì)術變革簡析

來(lái)源:郭天戈 浏覽人(rén)數:7386 時(shí)間(jiān):2022/01/28

人(rén)類進入工(gōng)業(yè)化(huà)時(shí)代的(de)兩百多年(nián)來(lái),二氧化(huà)碳排放(fàng)量不斷增加,導緻全球氣溫升高(gāo)、引發氣候問(wèn)題,減少二氧化(huà)碳等溫室氣體(tǐ)的(de)排放(fàng)已經成為(wèi)全人(rén)類共同的(de)目标。全球有(yǒu)越來(lái)越多的(de)國(guó)家(jiā)提出“碳中和(hé)”目标,而實現(xiàn)“碳中和(hé)”的(de)重要路(lù)徑就是發展新能源、降低(dī)化(huà)石能源消耗。IRENA(國(guó)際可再生(shēng)能源機(jī)構)預測,在2050年(nián)全球碳中和(hé)的(de)背景下(xià),電(diàn)力将成為(wèi)最主要的(de)終端能源消費(fèi)形式(占比超過50%),而90%的(de)電(diàn)力将由可再生(shēng)能源發電(diàn)供應,63%的(de)電(diàn)力由光(guāng)伏和(hé)風(fēng)電(diàn)供應。因此,光(guāng)伏産業(yè)将成為(wèi)未來(lái)數十年(nián)的(de)景氣賽道(dào),值得長(cháng)期研究跟蹤。

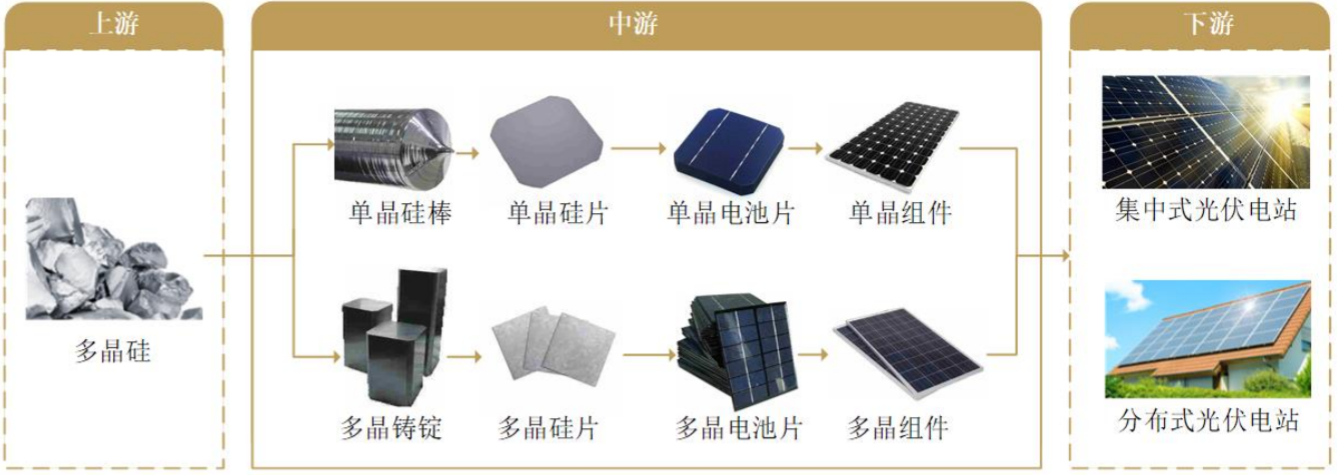

下(xià)圖為(wèi)光(guāng)伏産業(yè)鏈的(de)上(shàng)遊、中遊、下(xià)遊。上(shàng)遊為(wèi)光(guāng)伏的(de)基礎原材料,矽(石頭)經過熱還(hái)原反應形成工(gōng)業(yè)矽(也稱為(wèi)金(jīn)屬矽),再提純成為(wèi)多晶矽(也稱為(wèi)矽料)。中遊為(wèi)矽棒-矽片-電(diàn)池片-組件(jiàn),矽料經過加熱、融化(huà)、拉晶後制成單晶矽棒或者多晶矽錠,再經過切片得到單晶矽片或多晶矽片(目前單晶是主流)。得到矽片後,再通(tōng)過制絨-擴散-刻蝕-鍍膜-絲網印刷-燒結-分選-鍍膜等步驟,得到電(diàn)池片,這(zhè)是光(guāng)伏組件(jiàn)的(de)基本發電(diàn)單元。電(diàn)池片串聯起來(lái),再用EVA膠膜和(hé)光(guāng)伏玻璃粘在一起形成疊層,之後再将這(zhè)個(gè)疊層放(fàng)入鋁制邊框中進行封裝、檢測,得到最終的(de)組件(jiàn)。下(xià)遊是光(guāng)伏發電(diàn)的(de)應用場(chǎng)景,通(tōng)過将組件(jiàn)按照(zhào)一定方式組裝成光(guāng)伏陣列,再與逆變器(qì)、配電(diàn)櫃、控制系統連接,接入電(diàn)網輸送電(diàn)力。

圖1

數據來(lái)源:晶科(kē)能源招股書(shū)

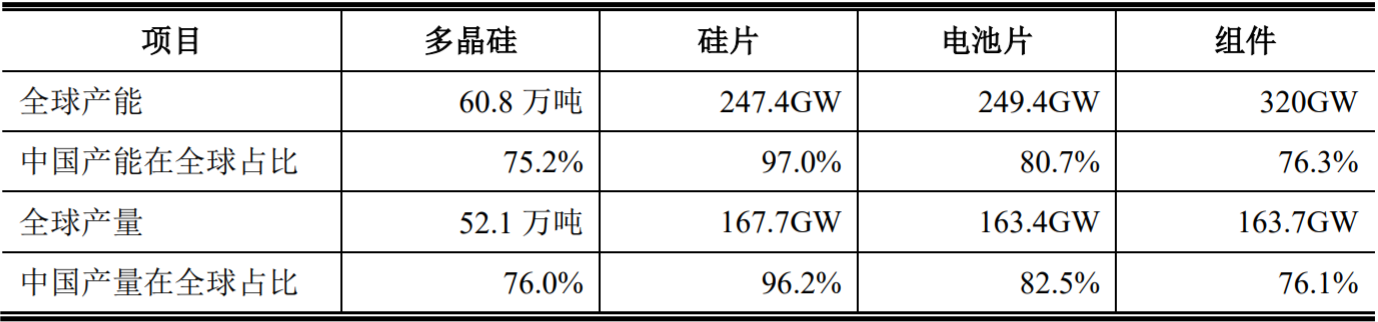

從(cóng)産業(yè)鏈各環節的(de)競争格局看(kàn),中國(guó)已經成為(wèi)全球光(guāng)伏産業(yè)的(de)絕對(duì)龍頭,擁有(yǒu)全球最大的(de)産業(yè)鏈集群、最大應用市(shì)場(chǎng)、最大産能、最多專利、最大産品出口,而且行業(yè)集中度仍在不斷提高(gāo)。2020年(nián)全球前五大矽片企業(yè)産能超過全球的(de)80%,前十大電(diàn)池片企業(yè)産能超過全球的(de)66%(同比增長(cháng)10個(gè)百分點以上(shàng)),前十大組件(jiàn)企業(yè)産能接近(jìn)全球的(de)60%(同比增長(cháng)10個(gè)百分點以上(shàng))。

圖2

數據來(lái)源:中國(guó)光(guāng)伏行業(yè)協會《2020年(nián)-2021年(nián)中國(guó)光(guāng)伏産業(yè)年(nián)度報告》

盡管行業(yè)集中度仍在提高(gāo),但(dàn)各環節的(de)格局并未穩定。過去(qù)10年(nián),光(guāng)伏行業(yè)各種新技(jì)術不斷取得突破,技(jì)術創新推動行業(yè)綜合成本下(xià)降了90%以上(shàng),把光(guāng)伏帶入了全球平價的(de)時(shí)代,但(dàn)技(jì)術進步的(de)腳步并沒有(yǒu)停止。光(guāng)伏産業(yè)具備科(kē)技(jì)制造的(de)屬性,技(jì)術的(de)變革一方面帶來(lái)生(shēng)産效率的(de)提升,另一方面也帶來(lái)行業(yè)格局的(de)洗牌,這(zhè)個(gè)過程中蘊含着重大的(de)機(jī)遇與風(fēng)險。從(cóng)曆史上(shàng)看(kàn),新技(jì)術一旦跨過零界點,會以很(hěn)快的(de)速度替代老(lǎo)技(jì)術,而掌握新技(jì)術的(de)公司,也會快速取代固守老(lǎo)技(jì)術的(de)公司,成為(wèi)新龍頭。近(jìn)年(nián)來(lái)最典型的(de)技(jì)術革新,就是單晶矽片對(duì)多晶矽片的(de)替代。單晶矽片有(yǒu)更好(hǎo)的(de)發電(diàn)性能,但(dàn)早期成本很(hěn)高(gāo),而個(gè)别公司全面擁抱新技(jì)術,推動單晶拉晶技(jì)術、金(jīn)剛線切片技(jì)術的(de)産業(yè)化(huà),使成本大幅下(xià)降,對(duì)應的(de)單晶電(diàn)池和(hé)組件(jiàn)産品價格也快速下(xià)降,性價比優勢顯現(xiàn),2016年(nián)單晶矽片市(shì)場(chǎng)份額27%,2019年(nián)達到65%首次超過多晶矽片,2020 年(nián)提升至 90%(數據來(lái)源:中國(guó)光(guāng)伏行業(yè)協會)。這(zhè)一輪單晶矽片的(de)技(jì)術革新奠定了該公司的(de)全球龍頭地(dì)位。展望未來(lái)幾年(nián),光(guāng)伏産業(yè)鏈各環節均面臨産能過剩的(de)風(fēng)險,新技(jì)術的(de)革新才會帶來(lái)超預期的(de)變化(huà)和(hé)投資機(jī)會。目前能看(kàn)到的(de)技(jì)術進步主要在矽料、矽片、電(diàn)池片這(zhè)3個(gè)環節。

一、矽料

目前矽料行業(yè)的(de)主流生(shēng)産方法是改良西(xī)門子(zǐ)法,也即通(tōng)過改良傳統的(de)西(xī)門子(zǐ)法(早期矽料的(de)生(shēng)産技(jì)術源于德國(guó)西(xī)門子(zǐ),因此稱為(wèi)西(xī)門子(zǐ)法)得來(lái),這(zhè)是目前國(guó)內(nèi)外(wài)最普遍也是最成熟的(de)方法。根據中國(guó)光(guāng)伏行業(yè)協會的(de)數據,2020年(nián)我國(guó)采用改良西(xī)門子(zǐ)法生(shēng)産的(de)多晶矽約占全國(guó)總産量的(de)97.2%。改良西(xī)門子(zǐ)法技(jì)術成熟穩定,行業(yè)的(de)技(jì)術發展目标主要是持續提高(gāo)生(shēng)産效率,提升産品質量,降低(dī)物(wù)耗、能耗,降低(dī)成本。但(dàn)經過多年(nián)的(de)發展,改良西(xī)門子(zǐ)法提效降本的(de)空間(jiān)已經有(yǒu)限。

而多年(nián)前的(de)另一種技(jì)術叫矽烷流化(huà)床法(産物(wù)為(wèi)顆粒矽,改良西(xī)門子(zǐ)法産物(wù)為(wèi)棒狀矽),該技(jì)術最近(jìn)進步顯著。兩種技(jì)術的(de)生(shēng)産工(gōng)藝過程不再贅述,簡單來(lái)說(shuō),改良西(xī)門子(zǐ)法用高(gāo)溫的(de)高(gāo)純矽芯為(wèi)載體(tǐ),生(shēng)成的(de)多晶矽沉積在矽芯上(shàng),産物(wù)為(wèi)棒狀。矽烷流化(huà)床法将工(gōng)業(yè)矽在矽烷流化(huà)床內(nèi)轉化(huà)為(wèi)顆粒狀的(de)矽料。相(xiàng)比之下(xià),矽烷流化(huà)床法(顆粒矽)的(de)優點:投資成本低(dī)、溫度低(dī)、能耗低(dī)、尾氣易于回收利用、可連續投料生(shēng)産、項目人(rén)員(yuán)需求少等;缺點:生(shēng)産過程易燃易爆有(yǒu)安全隐患,産品的(de)氫含量碳含量較多、難以達到品質要求。

顆粒矽因為(wèi)含有(yǒu)雜(zá)質,下(xià)遊的(de)矽片廠(chǎng)商将少量顆粒矽摻雜(zá)進棒狀矽使用,因此摻雜(zá)比例有(yǒu)多高(gāo),決定了顆粒矽未來(lái)在矽料市(shì)場(chǎng)的(de)占比能有(yǒu)多大。目前顆粒矽技(jì)術的(de)主導公司正在努力解決雜(zá)質問(wèn)題,擴大産能,而節能低(dī)碳環保是顆粒矽最大的(de)優勢,更加符合全球碳中和(hé)的(de)趨勢。顆粒矽的(de)産品雜(zá)質問(wèn)題如果解決,憑借低(dī)成本的(de)優勢,很(hěn)有(yǒu)可能大規模替代現(xiàn)有(yǒu)的(de)改良西(xī)門子(zǐ)法技(jì)術,進而改變現(xiàn)有(yǒu)的(de)競争格局。

二、矽片

矽片環節,如前文(wén)所述,近(jìn)年(nián)來(lái)最大的(de)技(jì)術革新就是單晶矽片對(duì)多晶矽片的(de)替代,目前單晶份額超過90%,替代進程已經完成。矽片行業(yè)仍在進行的(de)兩大技(jì)術改良是大尺寸化(huà)和(hé)薄片化(huà)。

矽片的(de)尺寸越大,對(duì)光(guāng)的(de)轉換效率更高(gāo),進而提高(gāo)發電(diàn)效率,而且可以降低(dī)單位投資成本和(hé)能耗,攤薄非矽成本(即原材料以外(wài)的(de)成本)。2019下(xià)半年(nián)開(kāi)始,矽片廠(chǎng)商陸續推出182mm、210mm的(de)大尺寸矽片,2020年(nián)這(zhè)兩類矽片占比僅4.5%,但(dàn)這(zhè)兩年(nián)大尺寸矽片快速滲透,根據PV infoLink 統計(jì),2021上(shàng)半年(nián)占比升至30%,全年(nián)預計(jì)達到50%,2022年(nián)将達到70%。另一方面,矽片的(de)厚度越薄,對(duì)矽料的(de)消耗越少,節約成本,且矽片柔韌性會更好(hǎo),給後端的(de)電(diàn)池和(hé)組件(jiàn)環節帶來(lái)更多的(de)創新。大尺寸化(huà)和(hé)薄片化(huà)已經成為(wèi)當前矽片環節的(de)主要發展方向。

總體(tǐ)來(lái)看(kàn),矽片環節目前的(de)技(jì)術進步循序漸進,并沒有(yǒu)發生(shēng)本質的(de)變化(huà),預計(jì)不會對(duì)行業(yè)競争格局帶來(lái)重大變化(huà)。

三、電(diàn)池片

電(diàn)池片的(de)作(zuò)用是将光(guāng)能轉換成電(diàn)能,同等光(guāng)照(zhào)下(xià),轉換成的(de)電(diàn)越多越好(hǎo),因此光(guāng)電(diàn)轉換效率的(de)高(gāo)低(dī)是衡量電(diàn)池片的(de)最重要參數。現(xiàn)有(yǒu)的(de)電(diàn)池片技(jì)術有(yǒu)2大類,1是P型,2是N型,區(qū)别在于原材料矽片,P型矽片摻雜(zá)了硼元素,N型矽片摻雜(zá)了磷元素。目前P型電(diàn)池占據了主流,我們經常聽(tīng)到的(de)P型PERC電(diàn)池就是P型電(diàn)池中最主流的(de)分支。P型PERC電(diàn)池的(de)理(lǐ)論轉換效率為(wèi)24.5%,目前實際生(shēng)産中的(de)轉換效率已經接近(jìn)23.5%的(de)瓶頸,再繼續提升的(de)空間(jiān)較小(xiǎo),而且産業(yè)鏈配套非常成熟,産業(yè)化(huà)降本也越來(lái)越難。

在此背景下(xià),行業(yè)急需應用新型電(diàn)池技(jì)術,以繼續降本增效,N型電(diàn)池應運而生(shēng)。較P型電(diàn)池而言,N型可實現(xiàn)更高(gāo)的(de)理(lǐ)論轉化(huà)效率,且具有(yǒu)壽命高(gāo)、弱光(guāng)效應好(hǎo)、溫度系數小(xiǎo)等優點,是産業(yè)升級的(de)方向。當前N型電(diàn)池片技(jì)術主要包括TOPCon(理(lǐ)論效率28.7%,目前量産效率24.5%)、HJT異質結(理(lǐ)論效率27.5%,目前量産效率25.05%)、IBC(目前量産效率24%)三種。由于IBC電(diàn)池工(gōng)藝複雜(zá)、目前量産轉換效率低(dī)、單位投資額高(gāo),因此中期來(lái)看(kàn)最有(yǒu)可能替代P型電(diàn)池的(de)就是TOPCon或HJT異質結電(diàn)池。盡管目前N型電(diàn)池比P型PERC電(diàn)池綜合成本高(gāo)15%-20%,但(dàn)随着工(gōng)藝改善、設備原材料國(guó)産化(huà)加速、良率提升,預計(jì)綜合成本會很(hěn)快降低(dī),遲早會替代P型電(diàn)池。

對(duì)于TOPCon和(hé)HJT異質結,傳統電(diàn)池片企業(yè)傾向于選擇TOPCon,因為(wèi)TOPCon和(hé)現(xiàn)在主流的(de)PERC産線重合度很(hěn)高(gāo),在現(xiàn)有(yǒu)産線上(shàng)僅需增加部分設備就能升級,可以極大降低(dī)投資成本,同時(shí)避免舊(jiù)産線的(de)廢棄,因此短期內(nèi)TOPCon的(de)産能增速會快于HJT。對(duì)于新勢力電(diàn)池片企業(yè),會傾向于選擇HJT,一方面沒有(yǒu)傳統産線可供改造,另一方面也具備彎道(dào)超車的(de)機(jī)會。HJT的(de)優勢是實際轉換效率更高(gāo),缺點是投資成本更高(gāo),投資成本來(lái)自(zì)設備和(hé)材料,異質結設備的(de)國(guó)産化(huà)較為(wèi)成功,單GW投資從(cóng)過去(qù)的(de)8億元降至去(qù)年(nián)的(de)4億元,預計(jì)今年(nián)降至3億元,材料端的(de)銀漿、靶材等輔材也在快速國(guó)産化(huà)降本。從(cóng)中期角度看(kàn),HJT異質結潛力更大,因轉換效率更高(gāo)且降本速度快。長(cháng)期看(kàn),最有(yǒu)潛力的(de)是IBC電(diàn)池,其沒有(yǒu)正面栅線遮擋,理(lǐ)論效率最高(gāo),同時(shí)可以疊HJT/TOPCon變為(wèi)HBC/TBC,隻是目前投資成本高(gāo),還(hái)需要時(shí)間(jiān)。

在碳中和(hé)的(de)長(cháng)期目标下(xià),光(guāng)伏産業(yè)在未來(lái)很(hěn)長(cháng)一段時(shí)間(jiān)內(nèi)會有(yǒu)持續增長(cháng)的(de)需求,這(zhè)已經成為(wèi)産業(yè)界的(de)共識,也成為(wèi)資本市(shì)場(chǎng)的(de)共識。在這(zhè)種共識驅動下(xià),産業(yè)鏈各環節的(de)産能擴張速度快,新進入者多,資本市(shì)場(chǎng)也充分定價了行業(yè)的(de)長(cháng)期成長(cháng)性。而光(guāng)伏産業(yè)具有(yǒu)科(kē)技(jì)制造的(de)屬性,未來(lái)技(jì)術路(lù)線的(de)發展方向存在分歧,新興技(jì)術有(yǒu)可能改變甚至颠覆現(xiàn)有(yǒu)的(de)競争格局,帶來(lái)超預期的(de)投資機(jī)會。

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的(de)當然客戶。本資料基于本公司認為(wèi)可靠的(de)且目前已公開(kāi)的(de)信息撰寫,在任何情況下(xià),本資料中的(de)信息或所表述的(de)意見不構成廣告、要約、要約邀請,也不構成對(duì)任何人(rén)的(de)投資建議(yì)。本資料版權均歸本公司所有(yǒu)。未經本公司事(shì)先書(shū)面授權,任何機(jī)構或個(gè)人(rén)不得以任何形式引用或轉載本資料的(de)全部或部分內(nèi)容。

京ICP證000000号 版權所有(yǒu):深圳盈聯投資管理有限公司

粵公網安備 44030402005514号

粵公網安備 44030402005514号